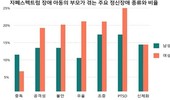

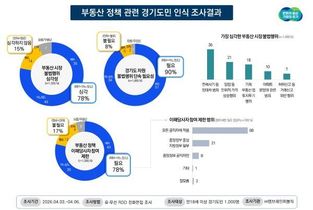

[팩트UP=이세라 기자]경기도민의 78%는 현재 부동산 시장의 불법행위를 심각하게 인식하고 있으며 경기도 차원의 단속 강화 필요성에는 90% 도민이 공감한다는 조사결과가 나왔다. 경기도가 4월 3일부터 6일까지 도민 1,000명을 대상으로 실시한 ‘부동산 정책 관련 인식조사’ 결과에 따르면 부동산 시장 내 불법행위가 ‘심각하다’는 인식은 78%로 집계됐다. 가장 큰 문제로는 ‘전세사기 등 임대차 관련 범죄(36%)’가 꼽혔다. ◆ “집값 조작 못 참는다” 우려하는 불법 유형은 연령대별 차이가 나타났다. 18~29세에서는 60%가 전세사기를 가장 심각한 문제로 인식했고, 50대에서는 ‘집값 담합 등 인위적 가격 상승 행위’가 30%로 가장 높은 비중을 차지했다. 불법행위에 대해 응답자의 90%는 ‘경기도 차원의 단속 강화가 필요하다’고 밝혔다. 경기도는 현재 부동산 시장 교란 특별대책반을 중심으로 도-시군 합동 특별조사와 신고 포상금제(최대 5억 원)를 운영하며 집값 담합 사례 적발과 검찰 송치 등의 단속 활동을 이어가고 있다. 또한 집 주소 입력만으로 인공지능(AI)이 등기부와 시세를 분석해 거래 위험도를 안내하는 ‘경기 부동산 거래 안전망(GRTS)’ 플랫

[팩트UP=정도현 기자] 에스원이 '중소기업 산업현장 안전관리 현황과 인식에 대한 설문' 결과를 발표했다. 이번 설문은 에스원 서비스를 이용하는 기업 고객 2만여 곳을 대상으로 4월 6일부터 14일까지 진행했으며, 총 1,337개 기업이 응답했다. 중대재해처벌법이 5인 이상 사업장까지 확대 시행된 지 2년여가 지난 시점에서, 중소기업이 우려하는 사고 유형과 안전관리 운영상의 어려움, 해결 방향을 살펴보기 위해 마련됐다. ◆ “중대재해법 대비했지만 현장 불안 여전” '중대재해처벌법 관련해 안전 대응 체계 준비가 잘 되어 있는가'라는 질문에 사업장 규모별로 500인 이상 68.4%, 50~500인 미만 64.0%, 5~50인 미만 69.8%가 '준비가 잘 되어 있다'고 응답해, 사업장 전반에 걸쳐 안전 대응 체계가 빠르게 구축되고 있는 것으로 나타났다. '산업현장에서 우려되는 점은 무엇인가'라는 질문에 "근로자의 인명 피해"라고 응답한 기업이 72.7%에 달해, 현장의 불안은 여전한 것으로 나타났다. 제도에 대한 대비와 실제 사고 예방 역량 사이에 간극이 있는 것으로 해석된다. '산업현장에서 우려하는 사고는 무엇인가'라는 질문에 응답 기업의 50.6%가 '화재·

[창간 : 2023-05-02] / 제호 : 팩트UP / Tel) 02-722-6615 / 주소 : 서울특별시 금천구 가산디지털2로 123, 209호(가산동, 월드메르디앙2차) / 등록번호 : 서울 아54844 / 등록일 : 2023-05-02 / 발행인 : 강현주 / 편집인 : 임영규 / 발행일자 : 2023-05-02 / 청소년보호책임자 : 임영규

팩트UP의 콘텐츠(기사)는 지적재산권법의 보호를 받는 바, 무단 복사, 전재, 배포 등을 금합니다. Copyright (c)팩트UP All rights reserved.